세계 최대의 유제품 수출업체인 폰테라의 이러한 움직임은 앵커와 같은 소비재 사업을 포함한 대규모 분사에 대한 갑작스러운 발표 이후 더욱 주목할 만한 것이 되었습니다.

오늘 뉴질랜드 유제품 협동조합이 2024 회계연도 3분기 실적을 발표했습니다. 재무 결과에 따르면, 4월 30일 마감된 2024 회계연도의 처음 9개월 동안 폰테라의 계속 사업에서 발생한 세후 이익은 10억 1,300만 뉴질랜드 달러로, 작년 같은 기간보다 2% 증가했습니다.

"이러한 결과는 협동조합의 세 가지 제품 부문 모두에서 지속적으로 강력한 실적을 기록한 데 따른 것입니다." 폰테라 글로벌 CEO 마일스 허렐은 실적 보고서에서 매각 대상에 포함된 식품 서비스 및 소비재 사업 부문이 특히 뛰어난 실적을 보였으며, 작년 같은 기간 대비 실적이 개선되었다고 밝혔습니다.

마일스 허렐 씨는 오늘 폰테라의 매각 가능성이 다양한 이해관계자들로부터 "많은 관심"을 받고 있다고 밝혔습니다. 흥미롭게도, 뉴질랜드 언론들은 중국 유제품 대기업 일리를 "지명"하며 이 회사가 잠재적 인수자가 될 가능성을 제기하고 있습니다.

사진 1

Fonterra의 글로벌 CEO인 Miles Hurrell

“최소한의 사업”

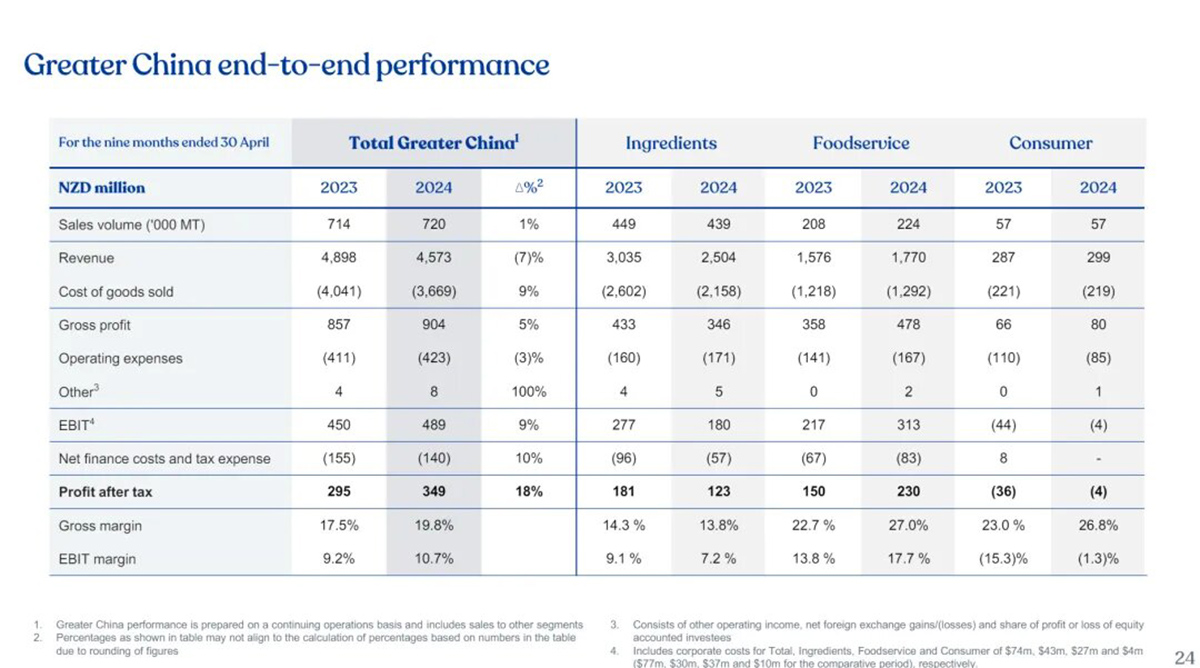

중국 시장의 최신 성적표부터 시작해 보겠습니다.

사진 2

현재 중국은 폰테라의 글로벌 사업에서 약 3분의 1을 차지합니다. 4월 30일로 마감되는 2024 회계연도 첫 9개월 동안 폰테라의 중국 매출은 소폭 감소한 반면, 이익과 판매량은 증가했습니다.

실적 데이터에 따르면, 해당 기간 동안 폰테라의 중화권 매출은 45억 7,300만 뉴질랜드 달러(약 203억 1,500만 위안)로 전년 대비 7% 감소했습니다. 매출은 전년 대비 1% 증가했습니다.

또한, 폰테라 그레이터 차이나의 매출총이익은 9억 4백만 뉴질랜드 달러(약 40억 1,600만 위안)로 5% 증가했습니다. EBIT는 4억 8,900만 뉴질랜드 달러(약 21억 7,200만 위안)로 전년 대비 9% 증가했습니다. 세후이익은 3억 4,900만 뉴질랜드 달러(약 15억 5,000만 위안)로 전년 대비 18% 증가했습니다.

세 가지 사업 부문을 하나씩 살펴보겠습니다.

재무 보고서에 따르면 원자재 사업은 여전히 매출의 "대부분"을 차지합니다. 2024 회계연도 첫 9개월 동안 폰테라의 중화권 원자재 사업은 25억 400만 뉴질랜드 달러(약 111억 2,400만 위안)의 매출, 1억 8천만 뉴질랜드 달러(약 8억 위안), 그리고 1억 2,300만 뉴질랜드 달러(약 5억 4,600만 위안)의 세후 이익을 창출했습니다. 스낵스는 이 세 가지 지표가 전년 대비 감소했다고 밝혔습니다.

이익 기여의 관점에서 볼 때, 케이터링 서비스는 의심할 여지 없이 중화권에서 Fonterra의 "가장 수익성이 좋은 사업"입니다.

해당 기간 동안 사업의 이자 및 세전 이익은 4억 4천만 뉴질랜드 달러(약 19억 5,500만 위안), 세후 이익은 2억 3천만 뉴질랜드 달러(약 10억 2,200만 위안)였습니다. 또한, 매출은 17억 7천만 뉴질랜드 달러(약 78억 6,300만 위안)를 달성했습니다. 스낵스는 이 세 가지 지표가 전년 대비 증가했다고 밝혔습니다.

사진 3

매출이나 이익 측면에서 볼 때 소비재 사업의 '대부분'은 가장 작고 유일하게 수익성이 없는 사업입니다.

실적 데이터에 따르면, 2024 회계연도 처음 9개월 동안 폰테라의 대중화 소비재 사업 매출은 2억 9,900만 뉴질랜드 달러(약 13억 2,800만 위안)였고, 이자세전 이익과 세후 이익은 400만 뉴질랜드 달러(약 1,779만 6,000위안)의 손실을 기록했으며, 손실 폭은 줄었습니다.

폰테라의 이전 발표에 따르면, 중화권 소비재 사업 또한 매각될 예정이며, 여기에는 안차(Ancha), 아논(Anon), 안뭄(Anmum) 등 중국에서 인지도가 낮은 여러 유제품 브랜드가 포함됩니다. 폰테라는 중국에서 "가장 수익성이 높은" 유제품 파트너사인 케이터링 서비스 기업 앵커(Anchor)를 매각할 계획이 없습니다.

"앵커 푸드 프로페셔널스는 중화권에서 탄탄한 입지를 구축하고 있으며, 동남아시아와 같은 시장에서 더욱 성장할 잠재력을 가지고 있습니다. 저희는 식음료 고객들과 협력하여 애플리케이션 센터와 전문 셰프 인력을 활용하여 고객의 주방에 적합한 제품을 테스트하고 개발합니다."라고 폰테라는 말했습니다.

그림 4

전화가 '폭주'하고 있어요

폰테라의 전반적인 성과를 살펴보겠습니다.

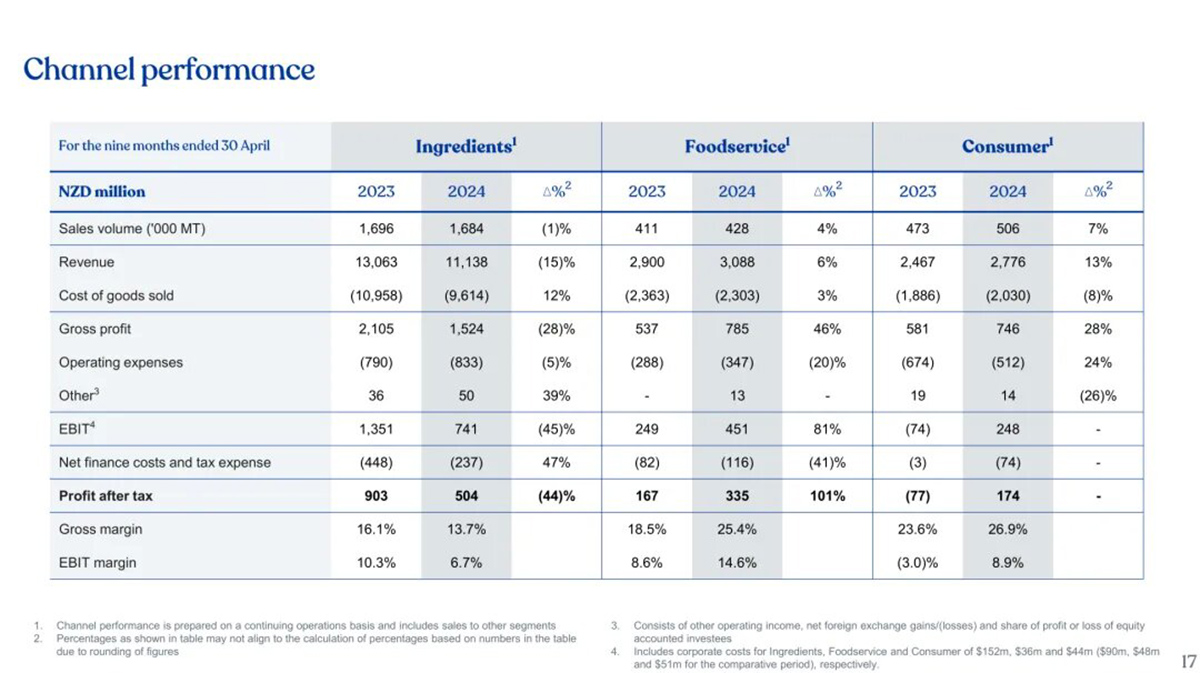

재무 보고서에 따르면, 2024 회계연도 첫 9개월 동안 폰테라의 원자재 사업 매출은 111억 3,800만 뉴질랜드 달러로 전년 대비 15% 감소했습니다. 세후이익은 5억 400만 뉴질랜드 달러로 전년 대비 44% 감소했습니다. 식품 서비스 매출은 30억 8,800만 뉴질랜드 달러로 전년 대비 6% 증가했고, 세후이익은 3억 3,500만 뉴질랜드 달러로 101% 증가했습니다.

또한 소비재 사업은 전년 대비 13% 증가한 27억 7,600만 뉴질랜드 달러의 수익을 보고했으며, 세후 이익은 1억 7,400만 뉴질랜드 달러로, 작년 같은 기간에는 7,700만 뉴질랜드 달러의 손실을 기록했습니다.

그림 5

잠재적 구매자를 유치하는 이 핵심 노드에서 헝톈란 소비재 사업이 좋은 성적을 거둔 것은 분명합니다.

"소비재 사업 부문의 지난 9개월 실적은 매우 뛰어났으며, 꽤 오랜 기간 중 최고 수준 중 하나였습니다." 마일스 허렐 씨는 오늘 이것이 분사 시점과는 아무런 관련이 없지만, 폰테라 소비재 브랜드의 강점을 보여주는 것이라고 말하며, "이를 우연이라고 부를 수도 있을 것"이라고 덧붙였습니다.

5월 16일, 폰테라는 최근 몇 년간 회사의 가장 중요한 전략적 결정 중 하나를 발표했습니다. 그것은 소비자 제품 사업과 통합된 폰테라 오세아니아, 폰테라 스리랑카 사업을 전부 또는 일부 매각한다는 계획입니다.

회사는 투자자 발표에서 전 세계적으로 NZMP와 Anchor Specialty Dairy Specialty Partners라는 두 브랜드를 통해 재료 사업과 식품 서비스에 강점을 두고 있다고 밝혔습니다. "세계 최고의 고부가가치 혁신 유제품 재료 공급업체"라는 입지를 공고히 하겠다는 회사의 의지를 바탕으로 전략적 방향이 크게 변경되었습니다.

사진 6

이제 뉴질랜드 유제품 대기업이 매각하려는 대형 사업에 대한 관심이 끊이지 않고 있으며, 많은 사람들의 눈길을 끌고 있는 듯합니다.

"이번 달 초에 전략적 방향에 대한 중대한 변화를 발표한 후, 우리는 소비재 사업 및 관련 사업의 잠재적 매각에 참여하기를 원하는 당사자들로부터 상당한 관심을 받았습니다."라고 완하오는 오늘 말했습니다.

흥미로운 점은 오늘 뉴질랜드 언론 보도에 따르면 하오 완이 지난주 오클랜드에서 열린 중국 비즈니스 서밋에서 자신의 휴대전화가 "뜨거워지고 있다"고 밝혔다는 것입니다.

"하완 씨는 전화 통화 내용을 공개하지 않았지만, 그는 유제품 농가 주주와 정부 관계자에게 한 말을 통화자에게 반복했을 가능성이 높습니다. 그다지 대단한 내용은 아니었습니다."라고 보고서는 전했습니다.

잠재적인 구매자?

폰테라 측은 더 이상의 진행 상황을 공개하지 않았지만, 외부 세계는 화를 내고 있다.

예를 들어, 호주 언론 NBR은 유사한 거래 가치를 기준으로 이 사업에 대한 투자 유치 비용이 약 25억 호주 달러(약 120억 위안)에 달할 것으로 추산했습니다. 글로벌 다국적 기업 네슬레가 잠재적 인수자로 거론되기도 했습니다.

스낵 에이전트는 최근 뉴질랜드의 유명 라디오 프로그램 "더 컨트리"에서 진행자 제이미 맥케이가 에리(Erie)를 언급했다는 사실을 알아챘습니다. 그는 폰테라(Fonterra) 유제품 대기업보다 앞서는 글로벌 순위는 란트리스(Lantris), DFA, 네슬레(Nestle), 다논(Danone), 일리(Yili) 등이라고 말했습니다.

"그저 제 개인적인 생각과 추측일 뿐이지만 중국의 일리 그룹이 2019년에 [뉴질랜드에서 두 번째로 큰 유제품 협동조합] 웨스트랜드의 [지분 100%]를 인수했고, 어쩌면 더 나아가는 데 관심이 있을지도 모릅니다."라고 맥케이는 생각합니다.

그림 7

이와 관련하여, 오늘 일리 측에도 문의했습니다. "현재로서는 관련 정보를 받지 못했으며, 명확하지 않습니다." 일리 관련 담당자가 답변했습니다.

오늘날 유가공업의 베테랑들은 오늘날 스낵 세대 분석을 통해 일리가 뉴질랜드에서 많은 레이아웃을 가지고 있으며, 대규모 인수 가능성은 높지 않다고 말했으며, 멍뉴가 신임 경영진에 막 취임한 상태이기 때문에 대규모 거래를 할 가능성은 낮다고 말했습니다.

해당 관계자는 또한 국내 유제품 대기업 중 페이허(Feihe)가 "매각"할 가능성과 합리성을 가지고 있다고 추측했습니다. "페이허는 자금력이 충분할 뿐만 아니라 사업 확장과 기업 가치 제고의 필요성도 가지고 있기 때문입니다." 그러나 플라잉 크레인(Flying Crane)은 오늘 페이허에 대한 문의에 답변하지 않았습니다.

사진 8

앞으로 누가 폰테라의 관련 사업을 인수하게 될지는 중국 시장의 유제품 경쟁 양상에 영향을 미칠 수 있습니다. 하지만 당분간은 상황이 나아지지 않을 것입니다. 마일스 허렐 씨는 오늘 분사 절차가 초기 단계에 있으며, 최소 12개월에서 18개월이 걸릴 것으로 예상한다고 밝혔습니다.

"우리는 유제품 농가 주주, 유닛홀더, 직원 및 시장에 새로운 동향을 알리는 데 전념하고 있습니다." 하오는 오늘 "우리는 이 전략 업데이트를 추진하고 있으며 앞으로 몇 달 안에 더 자세한 내용을 공유할 수 있기를 바랍니다."라고 말했습니다.

상향 안내

마일즈 허렐 씨는 오늘 최신 결과에 따라 폰테라가 2024 회계연도의 수익 지침 범위를 계속 운영에서 주당 NZ$0.5-NZ$0.65에서 주당 NZ$0.6-NZ$0.7로 상향 조정했다고 밝혔습니다.

"현재 우유 생산 시즌 동안 원유 구매 가격 중간값은 유고형분 1kg당 뉴질랜드 달러 7.80달러로 변동이 없을 것으로 예상합니다. 분기 말이 가까워짐에 따라 (가격 가이던스) 범위를 유고형분 1kg당 뉴질랜드 달러 7.70달러에서 7.90달러로 좁혔습니다."라고 완 하오는 말했습니다.

사진 9

"2024/25년 우유 시즌을 앞두고 우유 수급 상황은 여전히 미세하게 균형을 이루고 있는 반면, 중국의 수입량은 아직 역사적 수준으로 회복되지 않았습니다." 그는 미래의 불확실성과 세계 시장의 지속적인 변동성 위험을 고려할 때 신중한 태도를 취하는 것이 현명하다고 말했습니다.

폰테라에서는 원유 구매 가격이 유고형분 1kg당 NZ$7.25에서 NZ$8.75 사이가 될 것으로 예상하고 있으며, 중간 가격은 유고형분 1kg당 NZ$8.00이 될 것으로 예상합니다.

Fonterra의 협력 장비 공급업체로서,시푸텍대부분의 유가공 회사에 원스톱 분유 포장 서비스를 제공하기 위해 최선을 다하고 있습니다.

게시 시간: 2024년 6월 3일